신용카드 X 금융연구소

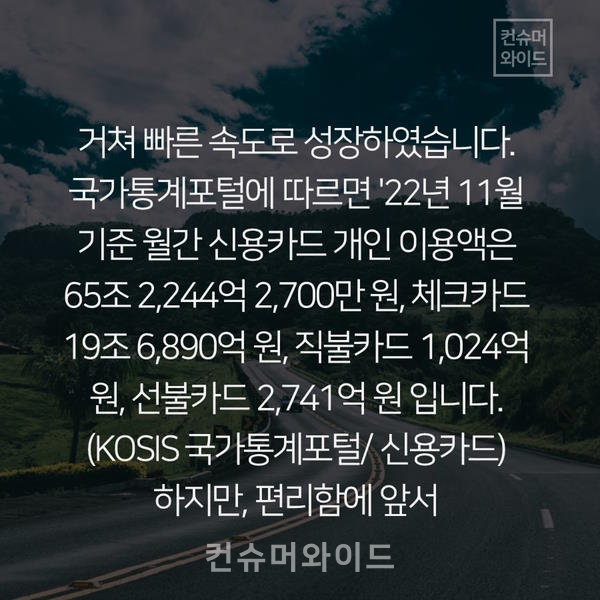

[컨슈머와이드-복요한 기자] 대형마트에서 오랫동안 기다리던 물품이 파격세일에 들어갔을 때, 가족·지인들과 모처럼 시간을 보낼 때, 잔액 걱정없이 결제할 수 있는 신용카드는 소비자의 마음을 든든하게 하는데요,이러한 연유로 신용카드는 1978년 전문 신용카드사 도입 이후 2000년대 초 안정기를 거쳐 빠른 속도로 성장하였습니다. 국가통계포털에 따르면 '22년 11월 기준 월간 신용카드 개인 이용액은 65조 2,244억 2,700만 원, 체크카드 19조 6,890억 원, 직불카드 1,024억 원, 선불카드 2,741억 원 입니다. (KOSIS 국가통계포털/신용카드)

하지만, 편리함에 앞서 신용카드시장이 구조적 문제를 안고 있다는 시각이 있는데요, 그래서 이번 기사에서는 신용카드 사용의 활성화가 이용자의 경제 생활에 어떤 영향을 미칠 수 있는지 정리했어요. (하나금융경영연구소)

먼저, 전체 소비지출액에서 신용카드 이용액 비중이 압도적으로 큰데, ('21년 기준, 신용카드 이용금액 844조 원, 명목최종소비지출(기업이 생산한 최종생산물에 대한 가계의 소비지출)의 88%) 결제 매체 특성상 최장 57일간의 신용공여 기능을 갖고 있어 소비자의 차입소비(부채에 기댄 소비)를 유발할 가능성을 유발할 수 있습니다. *신용공여기간:신용만으로 대금결제 없이 구매 등이 가능한 기간

둘째, 저신용자의 신용카드 발급은 연체시 서민금융원에서 카드사가 전액 변제받을 수 있어 카드사는 위기를 피해갈 수 있으나 국민의 세금으로 운영되는 국가 금융이 이를 지탱하게 됩니다. (보증: 월 최대200만원, 보증기간 최대5년) 이에 대해 연체자의 도덕적 해이 가능성을 배제할 수 없기 때문에 저 신용자 신용카드 발급 및 대출 등 지원 방식에 있어서 보다 선별적으로 접근해야 한다는 견해가 있습 니다. (예: 무리한 코인투자로 몇 해에 걸쳐 모은 소득을 탕진 후, 햇살론을 통해 혜택을 받은 뒤 코인 재투자로 다시 잃은 사례가 있음.)

셋째, 기본적으로 이자율이 높은 카드론(장기) 및 현금서비스(단기)는 저신용자를 중심으로 부채를 증폭시킬 수 있습니다. 카드론은 현금서비스와 달리 증가 추세를 보이고 있으며 (이나라지표/신용카드이용실적), 이는 은행권에 대한 가계부채 억제에 따른 풍선효과(규제 후 해당 문제에 대해 다른 곳에서 예상치 못한 문제가 발생) 및 수수료율 인하에 대응하기 위한 카드사의 현금대출 확대 등 복합적 요인에 기인했다는 분석이 있습니다. 그 외 신용카드 활성화로 인한 사회적 비용의 증가를 들 수 있습니다. (수수료, 신용공여에 따른 이자 및 대손비용, 전표회수 및 보관)

돈의 씀씀이는 사용자의 철학을 반영하는데요, 지난한 경기 침체라는 터널이 끝날 시점, 우리 모두가 '어떤 가치'를 데일리 소비에 담아낼 것인가에 대한 답을 얻었으면 좋겠습니다.

- [카드뉴스] 자동차회사가 두려워하는 美 RE-CALL제도..리콜이 자동차회사 발목잡는다?

- [카드뉴스] '체육시설이용료' 소득공제, 세금 낭비일까? .. 스포츠소비 소득공제

- [카드뉴스] 변하지 않으면 퇴보한다 "CHANGE OR DIE"

- [카드뉴스] 해악성의 끝판왕(?) 담배기업, ESG 경영 가능할까 ..YES OR NO

- [카드뉴스] 재고와의 전쟁, 글로벌 기업의 ESG 대응 현황

- [카드뉴스] 먹고 살기 바쁜데 굳이 투명경영, 친환경 신경 써야 할까? ..2023 ESG 방침 X EU·美

- [카드뉴스] 미국 기업의 체질을 바꾼 '공익신고정책 ..기업 X ESG 경영

- [카드뉴스] 태국 소비자, "신선식품 비용, 기꺼이 지불하겠다"

- [카드뉴스] 바디케어 제품, '내 몸은 소중해'..위생·청결·건강·친환경 가치소비 트렌드 강화

- [카드뉴스] 휴대폰 핵심원료 '보크사이트', 원광 수출 방향은...인도네시아 수출기업 X ESG

- [카드뉴스] 충전 효율의 끝판왕 '리튬배터리', 화재 피해가려면?