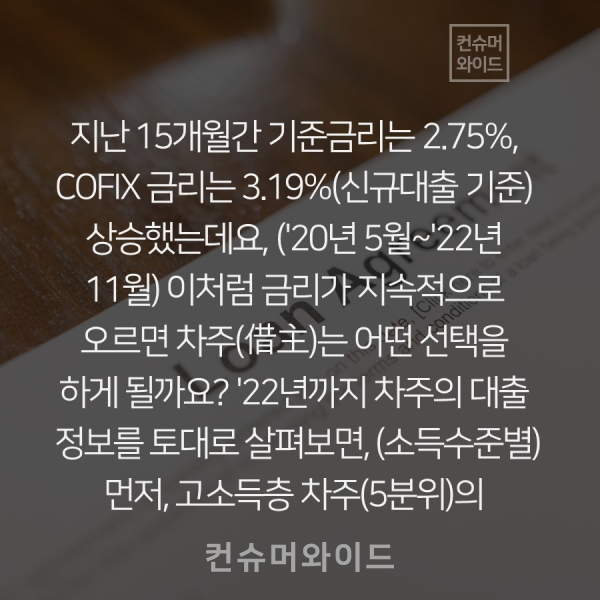

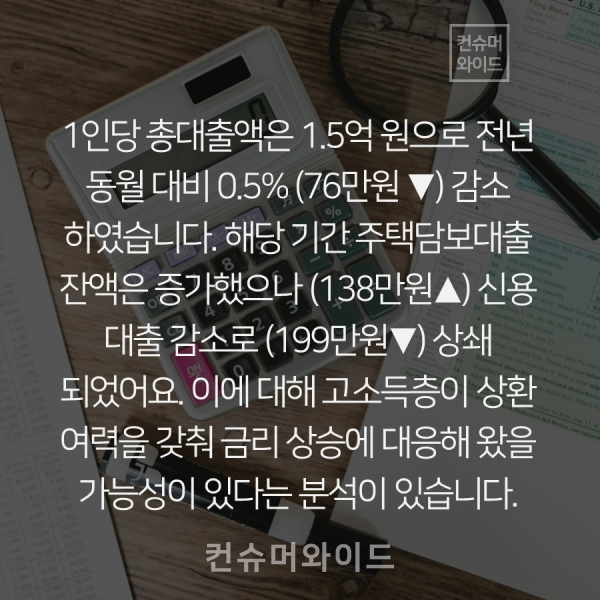

[컨슈머와이드-복요한 기자] 지난 15개월간 기준금리는 2.75%, COFIX 금리는 3.19%(신규대출 기준) 상승했는데요, ('20년 5월~'22년 11월) 이처럼 금리가 지속적으로 오르면 차주(借主)는 어떤 선택을 하게 될까요? '22년까지 차주의 대출 정보를 토대로 살펴보면, (소득수준별) 먼저, 고소득층 차주(5분위)의 1인당 총대출액은 1.5억 원으로 전년 동월 대비 0.5% (76만원 ▼) 감소하였습니다. 해당 기간 주택담보대출 잔액은 증가했으나 (138만원▲) 신용대출 감소로 (199만원▼) 상쇄되었어요. 이에 대해 고소득층이 상환 여력을 갖춰 금리 상승에 대응해 왔을 가능성이 있다는 분석이 있습니다.

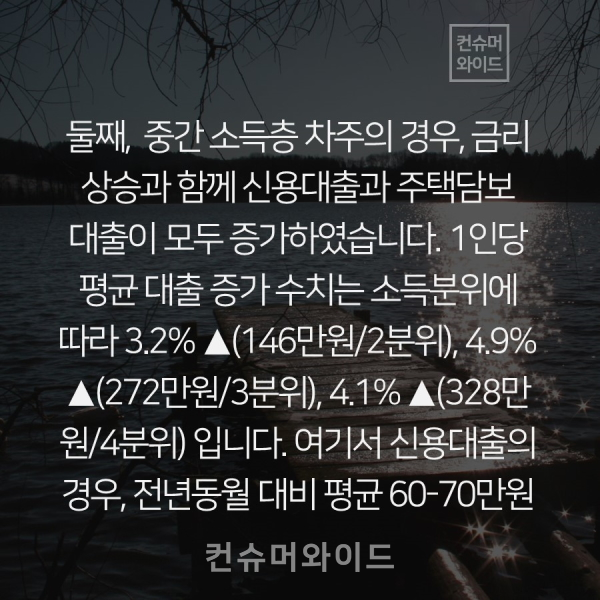

둘째, 중간 소득층 차주의 경우, 금리 상승과 함께 신용대출과 주택담보대출이 모두 증가하였습니다. 1인당 평균 대출 증가 수치는 소득분위에 따라 3.2% ▲(146만원/2분위), 4.9% ▲(272만원/3분위), 4.1% ▲(328만원/4분위) 입니다.

여기서 신용대출의 경우, 전년 동월 대비 평균 60~70만원 증가 폭을 보였고, 주택담보대출 평균 증가액은 소득이 높을수록 높아졌어요.(2분위 8만원▲, 3분위 78만원▲, 4분위 90만원▲) 그 외에도 총부채원리금상환비율이 높은(40% 이상) 차주 비중이 증가했고: 소득분위에 따라 1.2(5분위)~2.2%(2분위)) 소득대비대출잔액 역시 전년 동월 대비 증가하였습니다. (0.5%~4.2% ▲) 소득분위에 따라 수치는 상이하지만, 공통적으로 금리 상승에 의한 대출 부담이 커졌다는 것을 유추해볼 수 있어요.

셋째, 저소득층의 경우(소득 1분위), 1인당 평균 대출액이 3800만원 선으로 전년 동월 대비 364만원 감소(9%▼) 했어요. 세부적으로 보면, 신용대출(35만원, 6%▼) 과 주택담보대출(154만원, 약 8%▼)이 모두 감소했고, 카드론 등 별도의 신용심사가 없지만 이자율이 높은 대출은 되려 증가했어요. (평균 20만원, 13%▲) 고소득층의 카드론 대출잔액은 감소한 것에 비춰볼 때, (평균 14만원▼, 7%) 저소득층이 대출상환 여력이 되어 신용대출과 주택담보대출이 감소한 것이 아니라 대출조건을 충족하지 못해 대출 상품을 전환하게 되었다고 볼 수 있어요.

법정 이자율이 최고 23.9%인 카드론에 저소득층이 집중하는 현상을 통해 저소득층의 고통이 얼마나 가중되고 있는지, 그리고 대출로 사업을 영위해 온 전국의 수많은 영세 사업자들이 어떤 마음으로 하루하루를 나고 있는지 미루어 짐작해볼 수 있습니다.

업계 차원에서 상환력이 극히 떨어지는 차주를 중심으로 금융활동이 적극 관리·지원되어서, 금융위기라는 지난한 시간이 끝나는 시점, 소수의 여력이 되는 국민 뿐만 아니라, 빚의 무게에서 헤어나지 못하고 있는 다수 국민들이 함께 밝은 세상을 누릴 수 있었으면 좋겠습니다.

- [카드뉴스] 도로위에 '초보'있다 VS 없다..초보운전 표지법 X 프·캐·미·일

- [카드뉴스] 세계 대중교통의 끝판왕 '홍콩'..대중교통 TOP 10 도시

- [카드뉴스] 선술집 발 끊은 지 오래 ..日 소비자, 불황 속 가성비·가치 소비 추구

- [카드뉴스] 독일, 기술력·가격 좋은 '가심비 스마트워치' 잘 나간다

- [카드뉴스] 보험사 관점에서 본 교통사고 원인 ...대형화물차 X 화물공제조합

- [카드뉴스] '실용적이고 국산 선호'...프랑스 PB시장트렌드

- [카드뉴스] 세대파악 안되는 외국인 부동산거래, '과세'방법없나...투기성거래 X 외국인

- [카드뉴스] 은행, '돈 되는 작은 기업' 키워서 투자한다 ...HSBC(香港)·NETWEST(英)·BBVA(스페인)·MUFG(日)

- [카드뉴스] 꼭 내야한다면 '할인' 받아야... 자동차세 최대 1만원 할인(10만원기준)

- [카드뉴스] 살기 좋은 경기지역 택하는 3040세대...철도 확장방향은?

- [카드뉴스] 요즘 주식, 외국이라면 좀 다를까?

- [카드뉴스] ‘신속·편리해야 탄다’..신도시 교통망 X 백화점셔틀버스

- [카드뉴스] 잇따른 파산으로 무너지는 코인시장, 지켜만 봐야 할까?

- [카드뉴스] 하루가 다르게 변하는 원자재 가격, 선정 기준은

- [카드뉴스] 중소기업 실태 통계, 객관성 확보할 수 있을까

- [카드뉴스] 모두가 지는 게임, 살아남으려면? .. 韓 중소기업 X 수출 경쟁력

- [카드뉴스] '너의 뒤에서' ...일할 만하면 떠나는 MZ, 방법없을까

- [카드뉴스] 경제 제재, 국산 늘었다..자동차산업 X 카자흐스탄