[컨슈머와이드-복요한 기자] 이번 기사에서는 대한민국-중국(이하 대·중) 수출의 구조적 특징을 정리했어요.

대·중 수출은 금융위기 이전까지는 급증했으나 금융위기 이후 (2009~2013년) 정체되었습니다. (관세청자료/ 대중 수출 및 총수출 증감률 장기 추세: '00년: 30%, '09년: 약 18%, '13년: 약 15%) 대중 수출 정체 요인을 살펴보면, 먼저 중국의 생산비용 상승을 들 수 있습니다.

중국 내 평균임금 상승률은 2010년대 초반 이후 10%~8%대 유지했으며, 5년간 단위노동비용 상승폭을 타국가와 비교해볼 때 다수 국가가 소폭 상승에 그쳤는데 중국은 65% 상승하였습니다. (중국 65%/ 인도네시아 47.2%/ 호주 13.4%/ 대한민국 7.2%/ 독일 5.5%/ 미국 4.3%/ 프 4.0%/ 스위스 1.1%/ 일본 -5.2%/ 스페인 -8.5%)

미·중(美·中) 무역 갈등 장기화로 인한 글로벌 기업의 동남아 지역 진출도 한 몫을 한 것으로 분석됩니다. (해외 현지 생산) 국내 해외직접투자 기업수의 경우, 대중국 투자는 감소하였고 반사이익으로 베트남투자가 증가했다는 평가가 있습니다. (한국무역협회 2021년 5월)

둘째, 중국 자급률이 제고되며 우리 제품에 대한 수요가 약화되고 중국내 우리 제품의 점유율이 하락했습니다. (아세안 제품이 대거 유입되고 대한민국과 일본의 점유율 하락)

대·중 수출의 품목별 비중을 살펴보면(2010년 이후), 반도체가 큰 폭의 상승세를 보인 가운데 (+16%) 석유화학, 기계류, 철강은 정체되었고 (+0.8~-0.1) 자동차, 무선통신기기, 디스플레이는 축소되었습니다. (-11~-1.8%) 이에대해 대한민국과 중국이 교역 보완 관계에서 경쟁 관계로 전환되었다고 보는 견해가 있습니다.

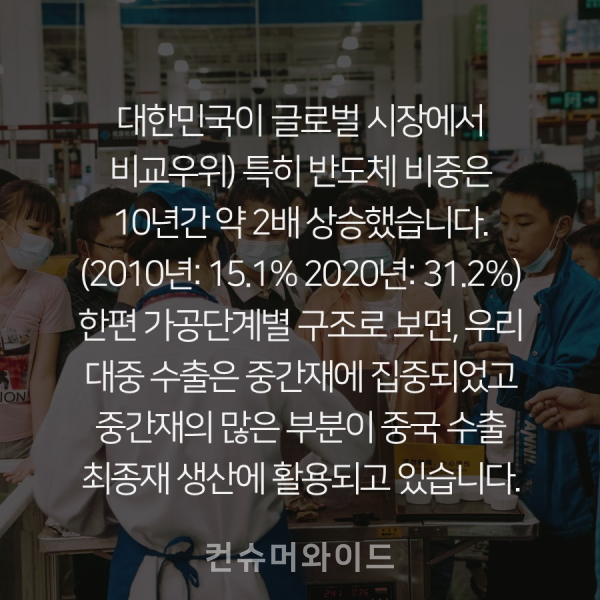

단, 중국 대비 경쟁력 우위에 있는 품목은 대·중 수출에서 비중이 확대되었습니다. (전기전자, 석유제품, 화학제품, 금속제품은 대한민국이 글로벌 시장에서 비교우위) 특히 반도체 비중은 10년간 약 2배 상승했습니다. (2010년: 15.1% 2020년: 31.2%)

한편 가공단계별 구조로 보면, 우리 대중 수출은 중간재에 집중되었고 중간재의 많은 부분이 중국 수출 최종재 생산에 활용되고 있습니다. (중간재 비중 80%, 소비재 비중 4%) (중국 국내 소비와의 연관관계 적음)

대·중 수출은 변하고 있으며 우리가 풀어야 할 과제도 커지고 있습니다. 대·중 수출을 중국과 대한민국의 교역으로 보지 않고 거시적 안목으로 보는 시각을 가진다면 우리 무역 정책이 보다 견고하고 내실있게 다져질거라 생각합니다.

- [카드뉴스] 중간재 기술 최강국, 언제까지 유지할 수 있을까.. '21년 대미(對美) 수출 형태 분석

- [카드뉴스] 비공식적인 강퇴 관행, 득 OR 실 ...일본의 정년퇴임 제도

- [카드뉴스] 해양수산업 6조 365억 원 예산, 효율적으로 사용할 수 있을까

- [카드뉴스] 은행에서 돈 벌어 농가 먹여 살린다 …스위스 농업 보호정책

- [카드뉴스]농사는 취미로 지어야 할까 ...돈 된다 VS 돈 안된다

- [카드뉴스] '매매용 중고차량 신속조회' 서비스로 매물 사기 막는다

- [카드뉴스] '22년 국토부 예산 60조9천억 원, 어떻게 쓰일까?

- [카드뉴스] 컨테이너·시멘트 화물 운임, 1.6~2.7% 오른다 ...2022년 안전운임 확정

- [카드뉴스] 겨울철 수족 냉증·저림·만성피로 줄이고 싶다면 ...혈액순환장애 극복팁

- [카드뉴스] 밀어야 답인가?... 미니 재건축 장려한다

- [카드뉴스] 숙면(熟眠)없는 운행, 시작부터 사망각

- [카드뉴스]가족농(農) 키워 연 수출액 116조 원 달성한 네덜란드 정부 ...아무 걱정없이 농사만 지어요

- [카드뉴스] 농식품 수출 실적 막상막하, 韓 VS 日... 일본의 농업구조

- [카드뉴스] 팔고나면 그만일까 ...수입 식품, 문제 생기기까지 조치 쉽지 않아

- [카드뉴스] 세계 최고 건물을 만든 우리 아빠, 근데 돈은 언제 받아요?...임금체불 끝을 본다, 인출 제한 시스템

- [카드뉴스] 스스로 일어날 힘을 온전히 잃은 사람들, 어떻게 돕지...코로나 이후 노숙인

- [카드뉴스] "애 아파도 못 빠져나갈까 두려워”...아파트 이중주차, 방법 없을까

- [카드뉴스] 코로나 이후,여객 수 감소했다 VS 아니다