은행별로 최고 700원부터 면제까지 다양

[컨슈머와이드-전진성 기자] 주말이나 은행업무 시간 외에 내 계좌에서 현금을 인출하기 위해서는 현금자동인출기를 사용하게 되는데 그 경우 은행별로 각기 다른 정해진 수수료를 내도록 되어있어 불필요한 지출을 줄이고자 하는 소비자 입장에서 이에 대한 정확한 이해와 활용대안이 필요하다.

수수료라는 것이 원래 인적 사무에 대한 반대 급부라는 의미가 크기 때문에 자동화기기를 사용하면 돈을 내지 않는 것이 당연한 사고가 아닐까? 전화를 하거나 인터넷이나 모바일을 통한 뱅킹도 이와 같은 범주로 생각해 볼 수 있을듯 하다. 그러나 모든 시스템이 전산화 되어 있고, 은행 직원들의 인적 재원이 투입되는 것도 아닌데 수수료를 부과한다는 것은 너무한 것이라는 소비자들의 의견이 많다.

그때문인지 '마감 후 현금자동인출기를 통한 거래 시 수수료를 부과하는 것은 은행간의 담합이 존재하는게 아닌가' 하는 의혹을 제기하는 소비자들도 있다. 수수료에 대한 금액들이 은행별도 차이가 있지만 대부분의 은행들이 같은 수수료를 부과하고 있다는 점에서 그리고 서비스업인 은행의 특성 상 그 수수료에 대한 원가 계산이 어렵다는 점이 이와 같은 의구심을 더욱 더 가중하는 듯 하다.

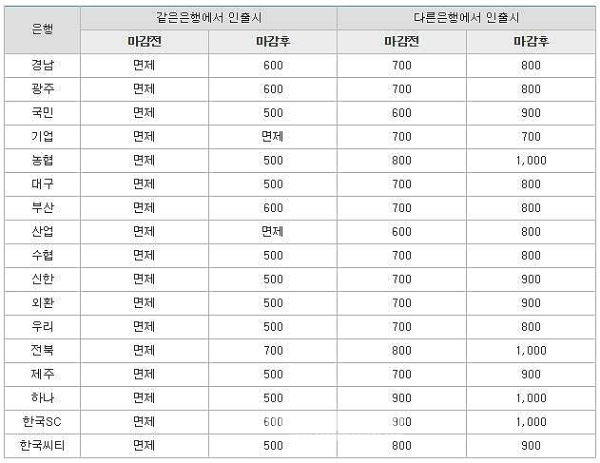

내가 가진 계좌의 은행의 ATM을 사용할 시 마감 전에는 모두 무료이지만, 마감 후에는 기업은행과 산업은행만이 수수료를 면제해 주고 있고, 전북은행이 700원으로 가장 높은 수수료를 부과하고 있고, 경남, 광주, 부산 은행 등 지방 은행이 600원을, 그리고 한국SC은행이 600원을 받고 있다.

지방 은행 가운데 대구와 제주은행은 500원을 받고 있고, 농협, 수협, 외환, 우리, 하나, 한국시티 은행 등 기타 시중은행은 대부분 500원을 수수료로 받고 있다.

내 계좌와 다른 은행에서 ATM을 통해 인출할 경우는 또 달라진다. 이 경우 농협과 전북, 하나, 한국SC 은행이 1000원을 받고, 기업은행이 700원으로 가장 저렴했다. 이를 면제해주는 은행은 없다.